什麼是藍籌藝術家?

「藍籌股」這個術語源於藝術界,來自股市。1900年,一位名叫奧利弗·金戈爾德的年輕人從英國抵達紐約,獲得了道瓊斯出版公司的入門職位。一天,當他作為一名記者報導股市時,他注意到交易所內有幾隻高價值的股票在交易。他對一位同事評論說,他要趕回辦公室寫關於這些「藍籌股」的文章,這是該短語的首次已知使用。

在標準的撲克套裝中,傳統規定藍色籌碼具有最高的價值。最初,藍籌股這個術語僅意味著這一點。但隨著時間的推移,這個術語的使用範圍擴大,藍籌股的定義也隨之演變。現在,它不僅指的是價格昂貴的股票,而是指那些無論經濟起伏如何都能穩定盈利的公司的股票。

藍籌股……藝術?

藝術作品如何能成為藍籌投資?藝術的價值不是主觀的嗎?是的,也不是。藝術品的內在價值常常是有爭議的。它的個人價值可能因人而異而波動劇烈。而對於藝術家來說,其價值可能無法量化。當我們談論藍籌藝術時,我們並不是在談論收藏家、機構、藝術家或歷史書對作品的重視程度。我們只是在談論一件事:轉售價值。

藍籌藝術 是指任何預期在經濟條件不論如何都能穩定增值的藝術。像 畢卡索、沃荷、羅斯科 和波洛克等藝術家都是 藍籌。而 藍籌畫廊 通常專注於轉售這些知名藝術家的作品,這些藝術家的作品都經過良好的編目和認證,並且在拍賣中能夠穩定地帶來越來越高的價格。

安迪·沃荷 - 瑪麗蓮·夢露,1967年。十幅絲網印刷作品的作品集。91.5 x 91.5 公分。版數:250。贈予大衛·惠特尼先生。© 2019 安迪·沃荷視覺藝術基金會 / 藝術家權利協會 (ARS),紐約

一切盡在好豐

我們如何預測未來的藍籌藝術家會是誰?這有點困難。原因之一是藝術不是可替代的。當一個東西與另一個東西具有完全相同的內在價值時,它就是可替代的。例如,一磅黃金的價值與另一磅黃金完全相同,因此黃金是可替代的。但一幅米羅的價值並不等於另一幅米羅的價值。而一幅米羅的價值也不等於一幅庫恩斯的價值。藝術不是可替代的。

可替代性使投資易於理解,吸引更多潛在投資者,並提高藍籌股地位的可能性。黃金的價值可以在沒有專業行業知識的情況下被理解。理解藝術的經濟價值則不那麼簡單。並不是說可替代資產不會失去價值。它們經常會。只是它們的價值波動似乎是可預測的,給投資者一種安全感,儘管這有時是虛假的。

喬安·米羅 - 原創抽象石版畫《Lithographe IV》,1981年。原創石版畫,使用Rives羊皮紙。版數:5000。尺寸:10 x 13 公分。Philia畫廊。© 喬安·米羅

感知、說服與意圖

藝術家經常創作沒有人想購買的藝術品。如果合適的評論家批評一位藝術家的新作品,這可能會威脅到該藝術家的職業生涯。此外,藝術的功能是主觀的。因此,藝術是否成功是有待討論的。波音幾乎不會花費數年時間製造一架沒有人想購買的飛機。如果一位飛機評論家稱波音的新飛機醜陋或缺乏創意,人們仍然會選擇搭乘它。飛機的功能性是明確的。如果它的表現符合預期,那麼它的成功是毋庸置疑的。

飛機的價格由競爭和需求決定。新藝術的市場價格由不需要為其估值辯護或解釋的經紀人設定。為藝術家的新作品賦予市場價值時,許多因素會發揮作用,例如藝術家的背景以及展示和銷售作品的人說服買家存在需求的能力。如果作品對大量買家具有內在吸引力,那麼就存在合法需求。如果沒有,需求必須由那些能夠影響市場的人製造出來,例如評論家、名人或有能力買下展覽的人。

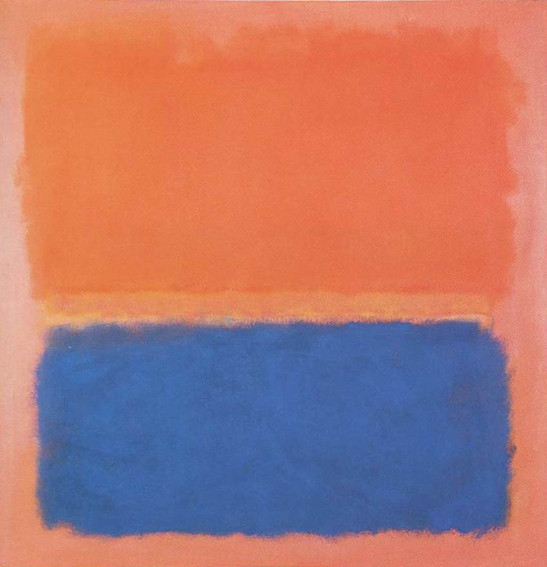

馬克·羅斯科 - 藍雲,1956年。油畫。137.7 x 134.7 公分。© 馬克·羅斯科

誰決定?

如果純粹出於財務原因進行投資,過去的藍籌藝術家有著充分的記錄。只需查看過去幾十年的拍賣結果,或僅專注於從藍籌畫廊購買經過認證、可驗證的藝術大師作品。

在IdeelArt,我們相信收藏藝術不僅是為了投資目的,更是因為藝術本身的內在價值。我們以多種方式來衡量這種價值。我們考慮作品對於創作者的價值,創作者以真誠的意圖創作出高品質的作品。我們也考慮作品對於我們這些觀眾的價值,透過作品我們獲得了超越或美學的驚奇。無論一般經濟條件如何,真誠的意圖、美學的驚奇和超越的體驗的價值永遠不會下降。

特色圖片:亨利·馬蒂斯 - 《潟湖》(Le Lagon),來自《爵士樂》,1947年。這是二十幅版畫中的一幅。構圖(不規則):40.8 x 64.3 公分;紙張:42.1 x 65 公分。版次:100。藝術家贈送。現代藝術博物館收藏。© 2019 H. Matisse 繼承權 / 藝術家權利協會(ARS),紐約。

所有圖片僅用於說明目的

{kind=link}